核能发电是利用核反应堆中核裂变所释放出的热能进行发电的方式。它与火力发电极其相似。只是以核反应堆及蒸汽发生器来代替火力发电的锅炉,以核裂变能代替矿物燃料的化学能。除沸水堆外,其他类型的动力堆都是一回路的冷却剂通过堆心加热,在蒸汽发生器中将热量传给二回路或三回路的水,然后形成蒸汽推动汽轮发电机。沸水堆则是一回路的冷却剂通过堆心加热变成70个大气压左右的饱和蒸汽,经汽水分离并干燥后直接推动汽轮发电机。

近年来,我国核电的电源工程投资完成额呈波动变化态势。2016年,我国核电的电源工程投资完成额为506亿元,较上年同比下滑9.64%;据最新统计,2017年1-2月,核电电源工程投资为45亿元。

中国核电电源工程投资基本建设投资规模情况

资料来源:公开资料整理

2015年,我国核电发电量达1707.89亿千瓦时,同比增长28.86%;2016年,我国核电发电量为2127.00亿千瓦时,同比增长24.54%,达到历年新高;截至2月份,2017年的核电发电量达到333.50亿千瓦时。

2009-2017年中国核电发电量增长情况

资料来源:公开资料整理

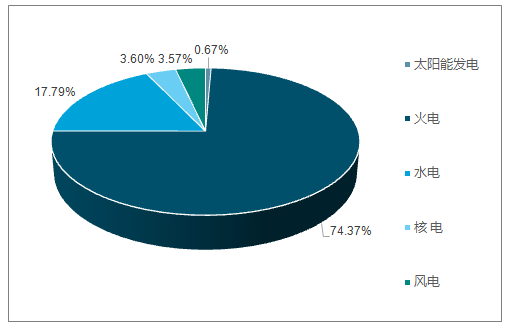

2016年,水电发电量10518亿千瓦时,占全国发电量的17.8%;火电发电量43958亿千瓦时,占全国发电量的74.37%;核电、风电和太阳能发电量分别为2127亿千瓦时、2113亿千瓦时和395亿千瓦时,比重分别为3.60%、3.57%和0.67%。

2016年全国全口径发电量结构分析

资料来源:公开资料整理

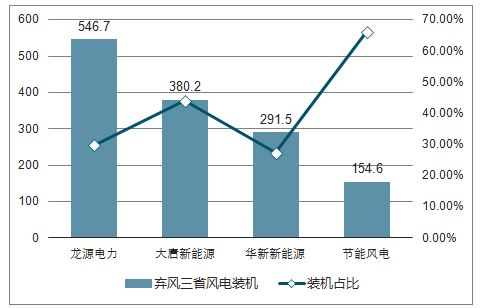

截至 2017 年底,龙源电力在弃风三省的风电装机容量累计高达 546.7 万千瓦,风电发电量 98.3 亿千瓦时,占公司总发电量的 28.5%;大唐新能源在三省份风电装机达 380.2 万千瓦,装机占比为 44%;节能风电在三省风电装机为 154.6万千瓦,占比 66.1%。

2017 风电公司在弃风三省装机(单位:万千瓦)

资料来源:公开资料整理

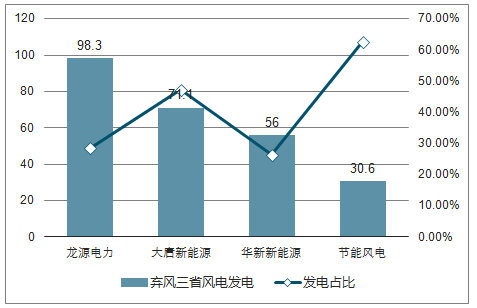

2017 风电公司在弃风三省发电量(单位:亿千瓦时

资料来源:公开资料整理

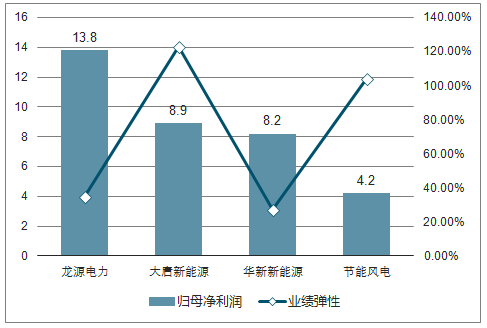

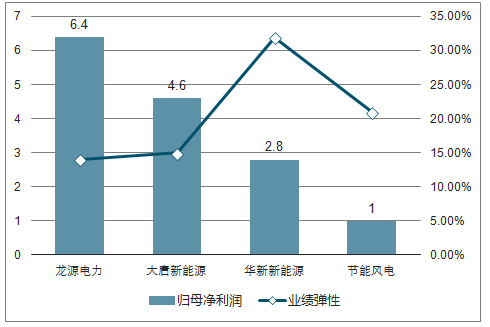

假设风电企业 2017 年的弃风电量全部消纳,测算结果显示大唐新能源和节能风电的业绩增长较高,分别为 122.59%和 104.32%。

2017 年全部弃风改善的业绩弹性(单位:亿元)

资料来源:公开资料整理

利用小时提高 100 小时的业绩弹性(单位:亿元)

资料来源:公开资料整理

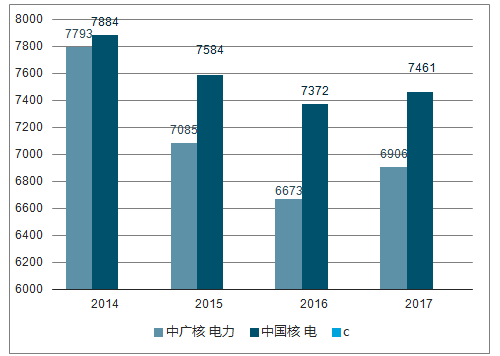

从营业收入看,中国核电营业收入从 2014 年的 188 亿元增长到 2017 年的 335.9 亿元,中广核电力从 204.9 亿元增长到 449.9 亿元(未对宁德核电做追溯调整),营收差距有所扩大。

从装机容量看,中广核电力从 2014 年的 720.8 万千瓦增长到 1699.4 万千瓦(控股机组部分),中国核电从868.4 万千瓦增长至 1434 万千瓦,两者装机均实现了较快速的发展。 而两家核电企业的利用小时数均呈现下降趋势 。

中广核电力及中国核电利用小时对比(单位:小时)

资料来源:公开资料整理

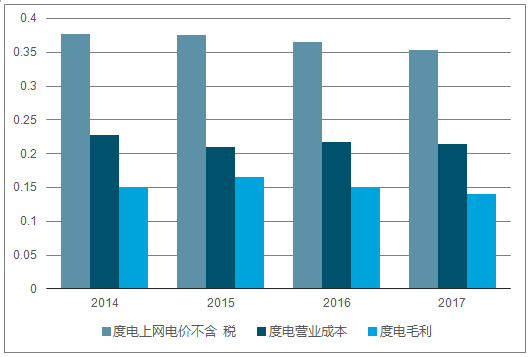

对比中国核电及中广核电力相关数据可以发现,整体上中广核电力度电毛利润略优于中国核电,但近年来两公司均有所下滑。 随着电力体制改革的推进,两公司平均上网电价均有所下降

中国核电度电经营情况(单位:元/千瓦时)

资料来源:公开资料整理

中广核电力度电经营情况(单位:元/千瓦时)

资料来源:公开资料整理

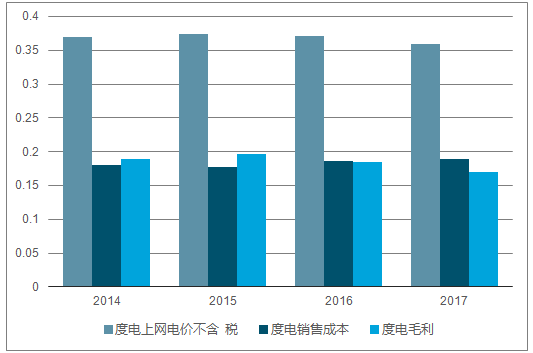

未来随着核电消纳形势的逐步改善、电力市场化交易电量折让收窄,判断中广核电力的电价有望持稳,不存在大幅下滑的风险。

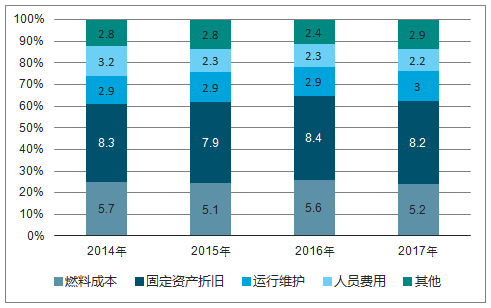

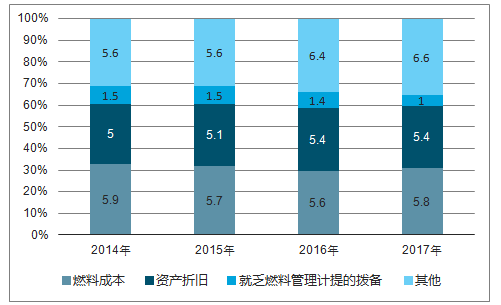

从成本侧分析,两公司度电成本基本保持稳定,受新机组转固折旧及燃料费用影响有小幅波动。

中国核电度电发电成本拆分(单位:分/千瓦时)

资料来源:公开资料整理

中广核电力度电发电成本拆分(单位:分/千瓦时)

资料来源:公开资料整理

二、核电行业发展趋势分析

近年来,我国在运核电机组数量不断增长,第三代核电技术也具备了较强的自主研发能力。专家认为,未来核电发展要统筹利用国内外市场,带动全产业链“走出去”,从而促进国内装备制造业的发展。

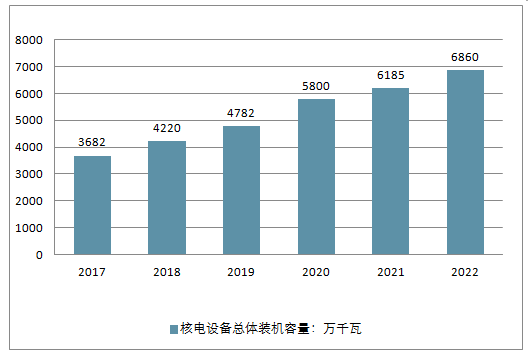

预判到2022年我国核电总体装机容量将超过6800万千瓦,在建装机容量超过3000万千瓦,2017-2022年均复合增长率在为13.25%,核电产业发展空间巨大。

2017-2022年中国核电设备总体装机容量预测

资料来源:公开资料整理

核电是一个长生命周期行业,前期投资大,工程建设、运营成本高的问题制约其发展,同时在电力改革的影响下,降负荷运行也使得核发电量损失较大。对此,报告建议,要通过改进优化设计、建安一体化、模块化制造、标准化与批量化建设等手段,降低三代核电项目工程造价;把发展先进的核电站运维、检修技术作为提高核电站运营管理水平的有效手段,降低运维成本;积极参与电力市场竞争,增强核电站运行灵活性,以适应电力体制改革的需要。

“核电行业作为推动绿色发展、建设美丽中国的重要选择,将在我国低碳能源体系中扮演更加关键的角色。”在《中国核能发展报告(2018)》蓝皮书编委会主编张廷克看来,未来30年是中国核电发展的重要历史机遇期,也是建设核电强国的关键阶段。

报告显示,核电发电量已占全球发电量的10.6%,我国对化石能源依赖过大,核电发电量仅为总发电量的3.94%。《电力发展“十三五规划”》提出,到2020年我国核电运行和在建装机将达8800万千瓦。从目前国内情况看,要想实现规划目标,未来几年我国每年将新增建设6台至8台百万千瓦核电机组。

“我国核电产业发展要有新作为,全力推动核电安全高效可持续发展,努力建成核电强国。”张廷克介绍说,我国采取“压水堆—快堆—聚变堆”三步走战略,在2035年前,自主三代压水堆技术将是国内新建核电的主力堆形,华龙一号、CAP1000/1400将在国内规模化发展。到2035年后,我国核能的生产方式将向压水堆与包括快堆在内的先进核能系统匹配发展方向转变。

当前,全球核电产业虽然受到诸多因素冲击,但报告对未来核电发展前景依然看好,并建议要抓住“一带一路”机遇,统筹利用好两个市场,以核电为龙头,带动全产业链“走出去”,从而促进国内装备制造业发展。

相关阅读

相关阅读- 年度业绩向好 短期产能下降2020 / 05 / 07

- 中国核电卓越文化节演讲决赛在田湾核电基地精彩绽放2018 / 07 / 02

- 中国核电发布“2015年度社会责任微报告”2016 / 04 / 08

- 一线组件企业连爆海外订单 晶科、晶澳、天合、隆基锁定超4GW项目2018 / 08 / 08

- 随着改革经济红利的释放 售电业务参与者将获得持续收益2018 / 07 / 13

- 智慧光储,质享平价︱上能电...

- 哪些综合智慧能源项目能“C位...

- 中天科技集团董事长薛济萍荣...

- 中国石油“点靓云端•天然气...

- SNEC2020国际太阳能光伏展将...

- 2020国际储能和氢能及燃料电...

- 中设集团与宁德时代科士达签...

- 全球青年绿色创新峰会暨YGT全...

- 能链获中金资本、小米集团等9...

- 乌金下隐藏了哪些智能秘密?

- 中国大坝工程学会第三次全国...

- 在黎明,看见未来|华为智能矿...

- 当矿山遇上数字化,会有什么...

- 【乘潮涌之势 偕强者前行】第...

- 中新社国是论坛召开:为后疫...

- 重塑“智慧企业”愿景 SAP全...

- 中瑞共同探索可持续城市

- “数聚引领赋智电力”第四届...

- 天业集团召开2020年“安全生...

- 助力打造“风电产业之都” 绘...

京公网安备 11010502033025号 | 中国能源报社版权所有2009

京公网安备 11010502033025号 | 中国能源报社版权所有2009