摘要

全国第二大水电公司,来水偏枯致上半年业绩下滑

华能水电是全国第二大水电上市公司,负责开发澜沧江干流水能资源。截至9月30日,公司装机容量为2,101.88万千瓦,在建电站装机容量216.5万千瓦。2018年上半年受天然来水偏枯和上游即将投产的黄登、大华桥等水库蓄水影响,公司发电量同比下降9.07%,导致公司上半年实现营业收入64.70亿元,同比下降0.17%,实现归母净利润8.67亿,同比下降42.89%。

在建机组投产将大幅提升公司业绩水平

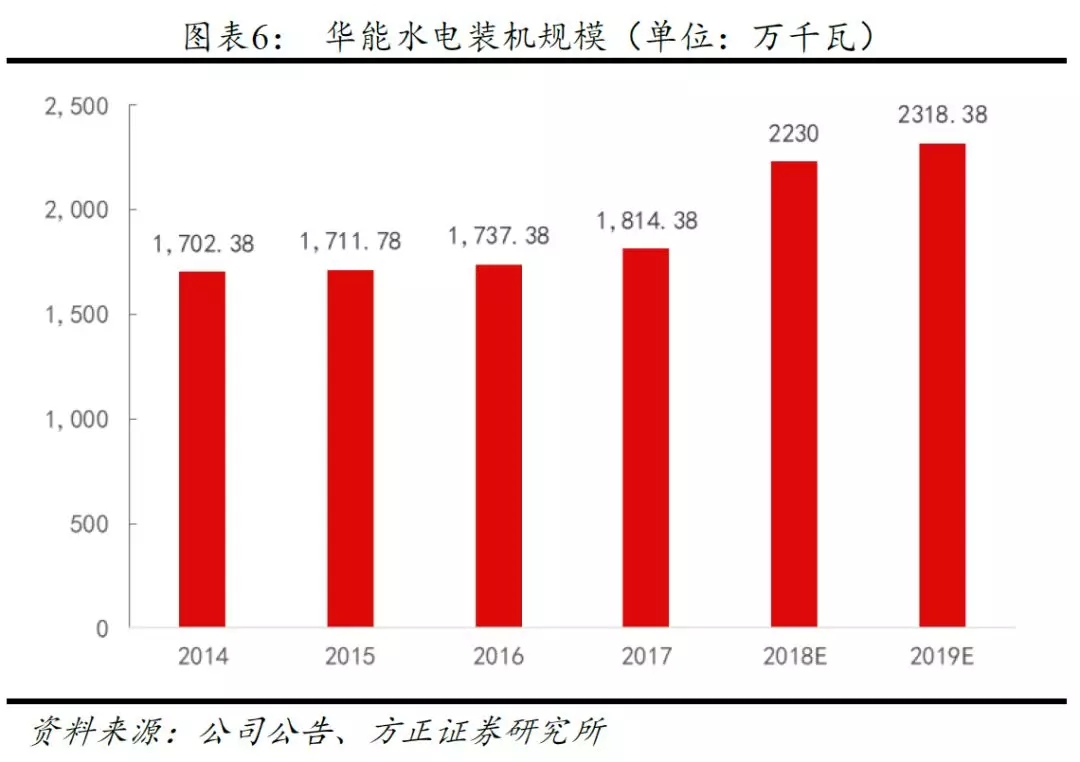

澜沧江上游云南段和桑河二期装机规模共计603万千瓦,今年已投产机组规模386.5万千瓦,剩余机组216.5万千瓦将在今明两年陆续投产,预计年底装机规模可达2230万千瓦,2019年装机规模2318.38万千瓦。澜沧江上游云南段装机563万千瓦,全部投产后可新增收入66.25亿元,预计新增归母净利润17.69亿元。桑河二级项目装机规模40万,预计可新增净利约1.2-3亿元。

供需改善有望带动弃水减少和电价回升,提升存量资产盈利能力

2017年云南省政府大力推荐高耗能产业建设,规划到2020年硅材产业力争消纳水电300亿千瓦时,同时云南滇西北直流的投产可增加云电外送能力500万千瓦,消纳能力的增加可改善弃水问题,今年公司弃水预计减少40亿度,有望增加净利6.5亿。电力供需改善也使得省内的市场化交易电价有望得到提升,假设公司除外送电全部参与省内市场化交易,电价每提升1分钱,公司净利润有望提升约2.4亿元。

三季度将成业绩向上拐点,低估值高股息率凸显投资价值

三季度来水有明显回升,8月来水较多年平均偏丰1成,叠加新增机组的陆续投产,预计三季度业绩将有明显增长,有望成为公司业绩向上的拐点。华能水电目前市净率仅为1.07,单位装机市值1998元/千瓦,远低于同行业水平,具有较高的安全边际。在建机组投产后,2018-2020年股息率有望达到3.21%、4.27%和5.13%。

盈利预测与估值:

我们预计公司2018-2020年能够实现收入161.72亿、201.99亿和214.19亿,归母净利润22.84亿、32.66亿和42.96亿元,实现EPS为0.13元、0.18元和0.24元,对应PE为18.44、12.9和9.8倍。5亿元的捐赠支出由大股东予以补足,因此可供分配的每股收益为0.15、0.20和0.26元,对应股息率为3.21%、4.27%和5.13%。

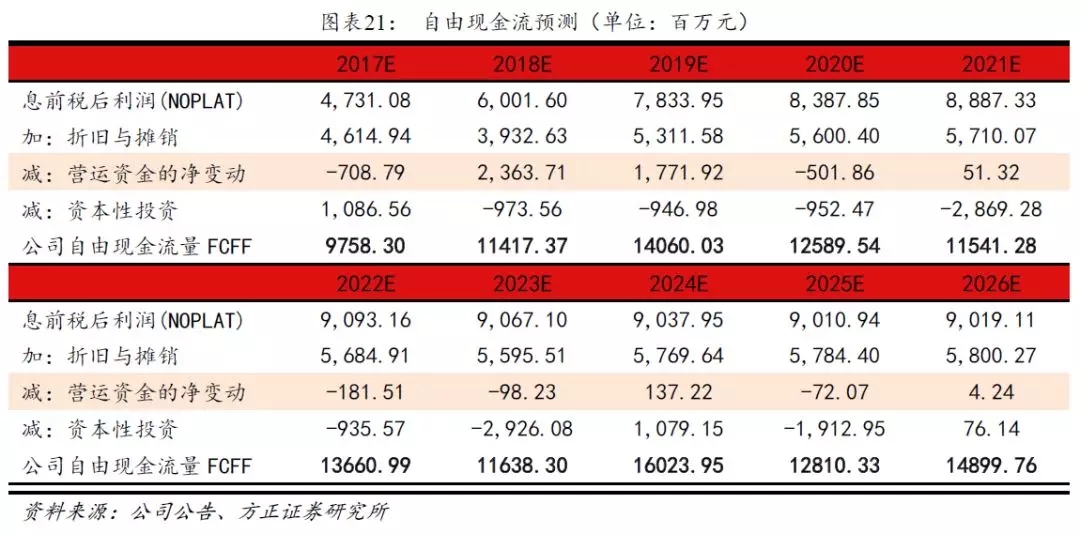

我们假定公司的WACC为6.33%,永续期增长率为0%,再考虑公司净负债和投资的股权价值后,通过采用FCFF估值法得到公司的股票价值为993.33亿元,对应公司的股价为5.52元。

风险提示:

宏观经济下滑风险、来水低于预期、电价不及预期的风险、外送电市场化程度较高的风险

1 全国第二大水电公司,来水偏枯致上半年业绩下滑

1.1 华能水电是全国第二大水电公司

公司装机规模达2101.88万千瓦。2017年12月,华能水电在上交所上市。公司是国家“西电东送”的重要骨干企业和云南省建设以水电为主的电力支柱产业的核心企业,是全国第二大水电上市公司,主营业务是水力发电项目,负责开发澜沧江干流水能资源。

截至2018年9月底,公司装机容量为2,101.88万千瓦,其中水电装机容量为2078.38万千瓦,在运机组中有386.5万千瓦是在2018年投产,目前在建电站装机容量194万千瓦。

1.2 18年上半年来水偏枯,公司归母净利润下滑42.89%

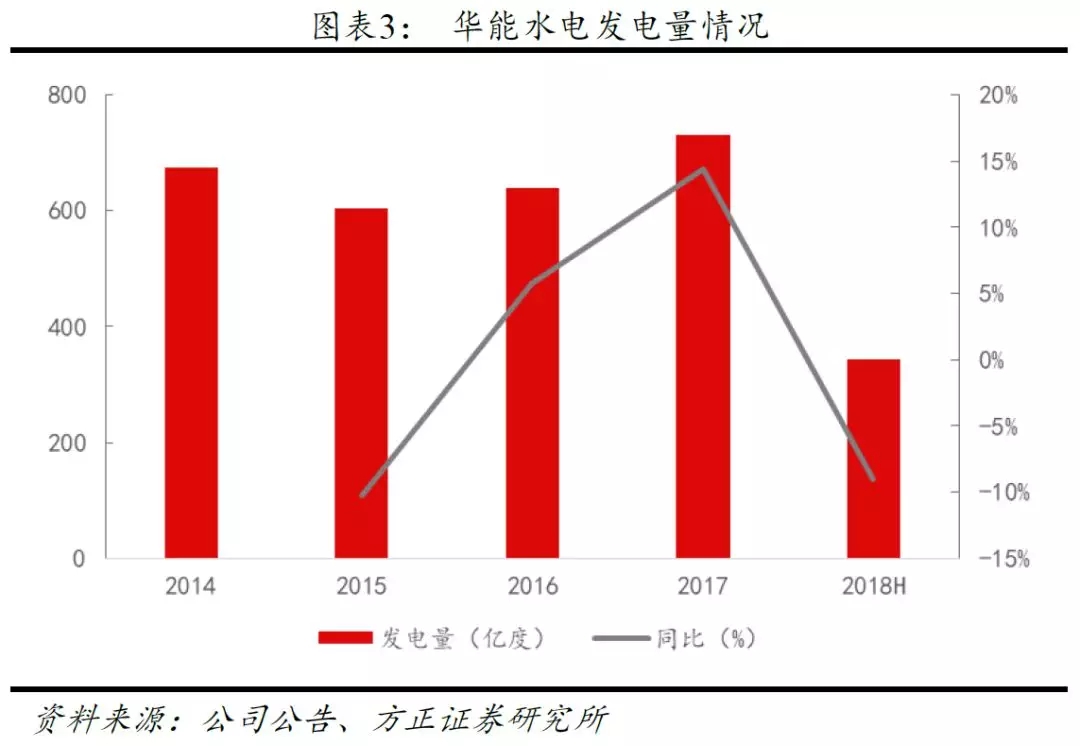

来水偏枯致上半年发电量下降9%。2018年上半年,受天然来水偏枯和上游即将投产的黄登、大华桥等水库蓄水影响,澜沧江流域来水较多年平均水平偏枯2-3成。2018年上半年公司完成发电量342.92亿千瓦时,同比下降9.07%;上网电量340.40亿千瓦时,同比下降9.09%,其中小湾和糯扎渡等主要电站发电量分别下滑20.48%和12.53%。

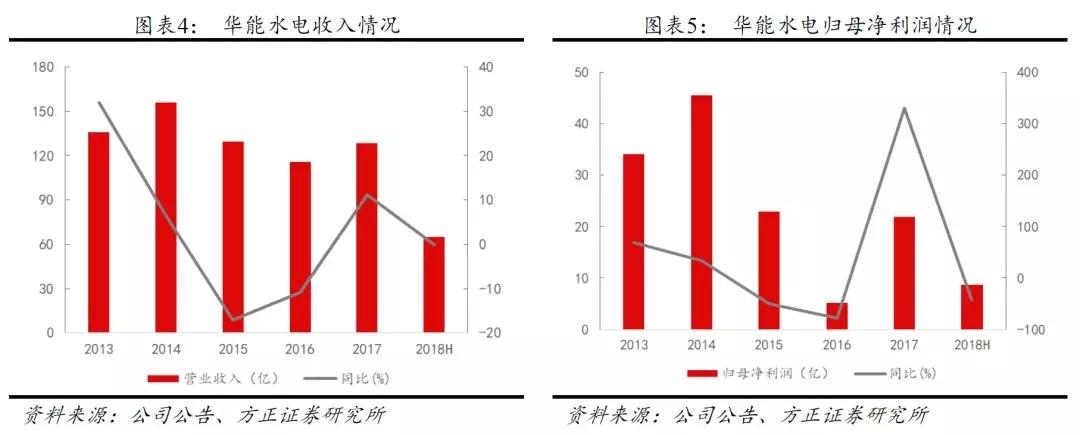

上半年收入和利润均出现下滑。在上半年有新增机组投产的情况下,发电量下滑9%,导致公司上半年实现营业收入64.70亿元,同比下降0.17%,实现归母净利润8.67亿,同比下降42.89%。

2 在建机组投产将大幅提升公司业绩水平

2.1 澜沧江上游和桑河二级投产可新增发电量273亿度

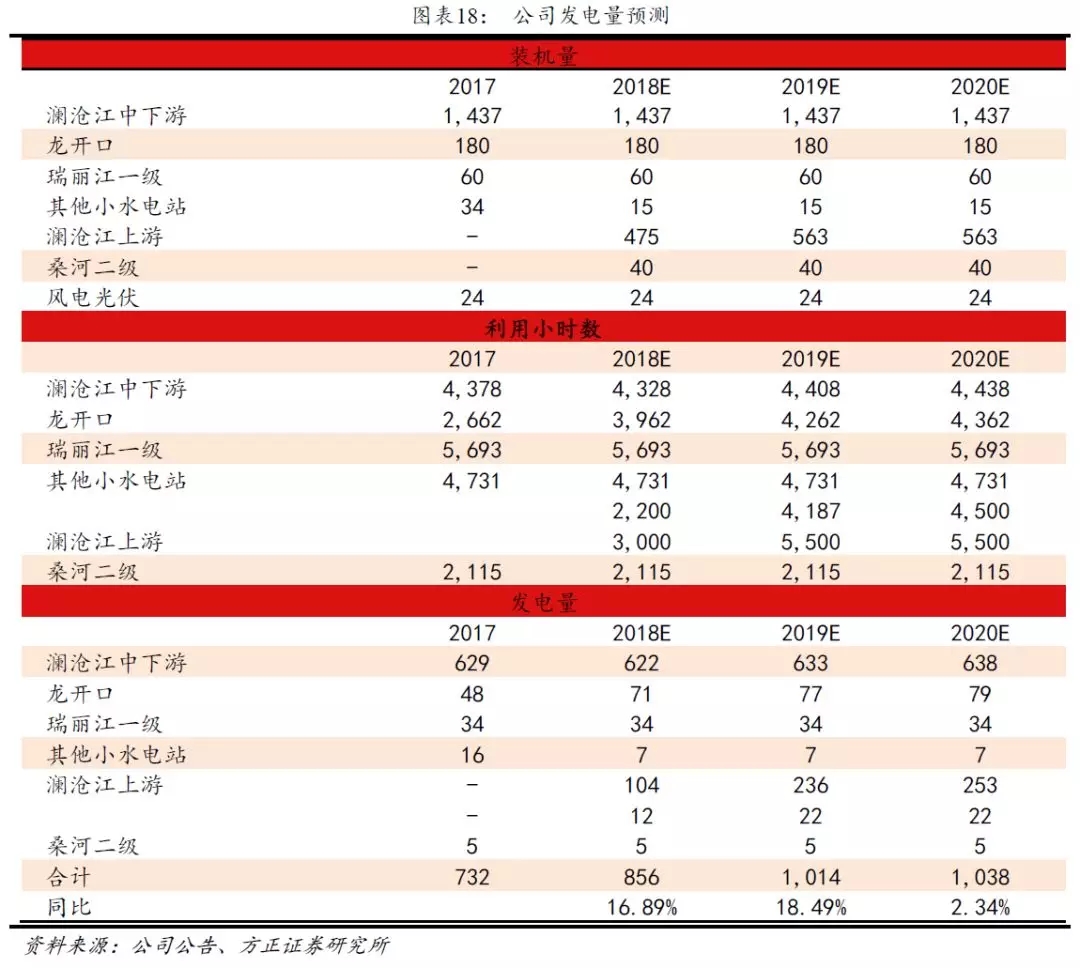

在建机组将在2019年底前全部投产。澜沧江上游云南段和桑河二期装机规模共计603万千瓦,今年已投产机组规模386.5万千瓦,剩余机组216.5万千瓦将在今明两年陆续投产,预计年底装机规模可达2230万千瓦,2019年装机规模2318.38万千瓦。

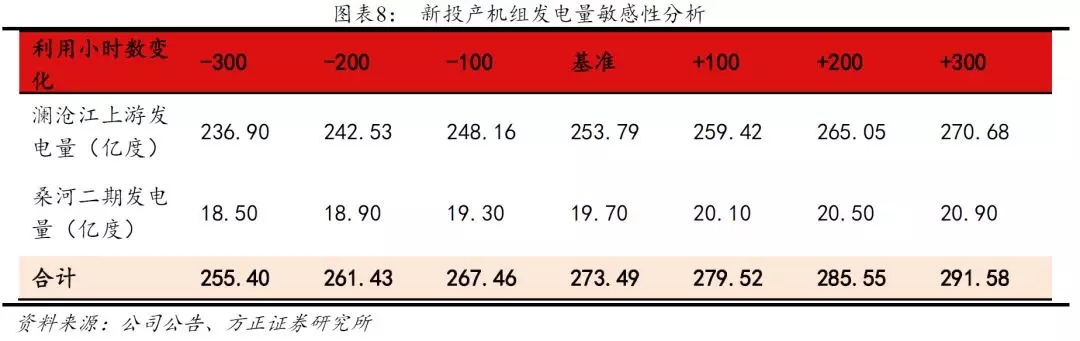

发电量有望增加273亿度。公司的在建机组分别为澜沧江上游云南段和桑河二级水电站,装机容量563万千瓦和40万千瓦,年设计发电量253.79亿度和19.7亿度,设计利用小时数达4,507.82和4,925小时。

外送电量消纳有保障。澜沧江上游机组的电量主要送至广东,落地端消纳能力有保障,弃水的可能性小。截至目前,南方电网公司已投产特高压±800千伏直流输电工程3项,分别是云广特高压直流示范工程(楚穗直流)、云南普洱至广东江门±800千伏直流输电工程(普侨直流)、滇西北至广东±800千伏直流输电工程(新东直流)。

楚穗直流自2009年9月投运以来,平均能量利用率达到95.9%,截至2017年底累计向广东输送云南清洁水电1933亿千瓦时,通道年均利用小时数达到5677小时。

普侨直流自2013年9月投运以来,平均能量利用率达到94.9%,截至2017年底累计输送云南水电959亿千瓦时,通道年利用小时数达到5680小时。

多年平均发电量仅为平均值,由于来水有波动,因此每年新投产机组的发电量会产生波动,我们以多年平均发电量为基准,在利用小时数变动100时,机组的发电量将变动6亿度。

2.2 外送电源电价较高,新增机组投产将大幅提升公司业绩水平

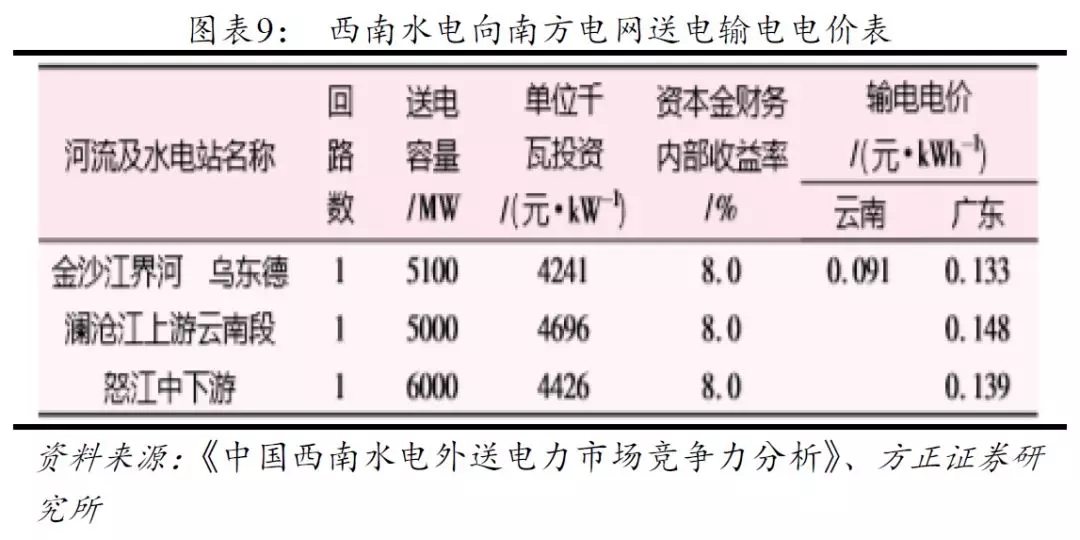

澜沧江上游云南段上网电价约0.305元/度。澜沧江上游云南段的电量主要承担西电东送的任务,配套滇西北至深圳的800KV直流输电线路已于2018年5月正式投产,因此中上游五个电站将采用倒推电价的定价方式来确定发电机组的上网电价。

滇西北直流工程是南方电网公司建设运营的第三个特高压直流工程,工程西起云南省大理州新松换流站,跨越云南、贵州、广西、广东四省区,东至广东省深圳市东方换流站,线路全长1954公里,额定电压±800千伏,输送容量500万千瓦,投资总额189亿元。

输电线路工程投资估算暂按:送端换流站投资1800元/kW,受端换流站投资900元/kW,直流线路投资570万元/km;送电端接入线路投资350万元/km。《中国西南水电外送电力市场竞争力分析》中按资本金财务内部收益率8%测算出澜沧江上游云南段送广东的输电费用为0.148元/度。

滇西北直流落地端为深圳,目前广东最新的燃煤机组标杆电价为0.453元/度,因此澜沧江上游云南段上网电价约0.305元/度。

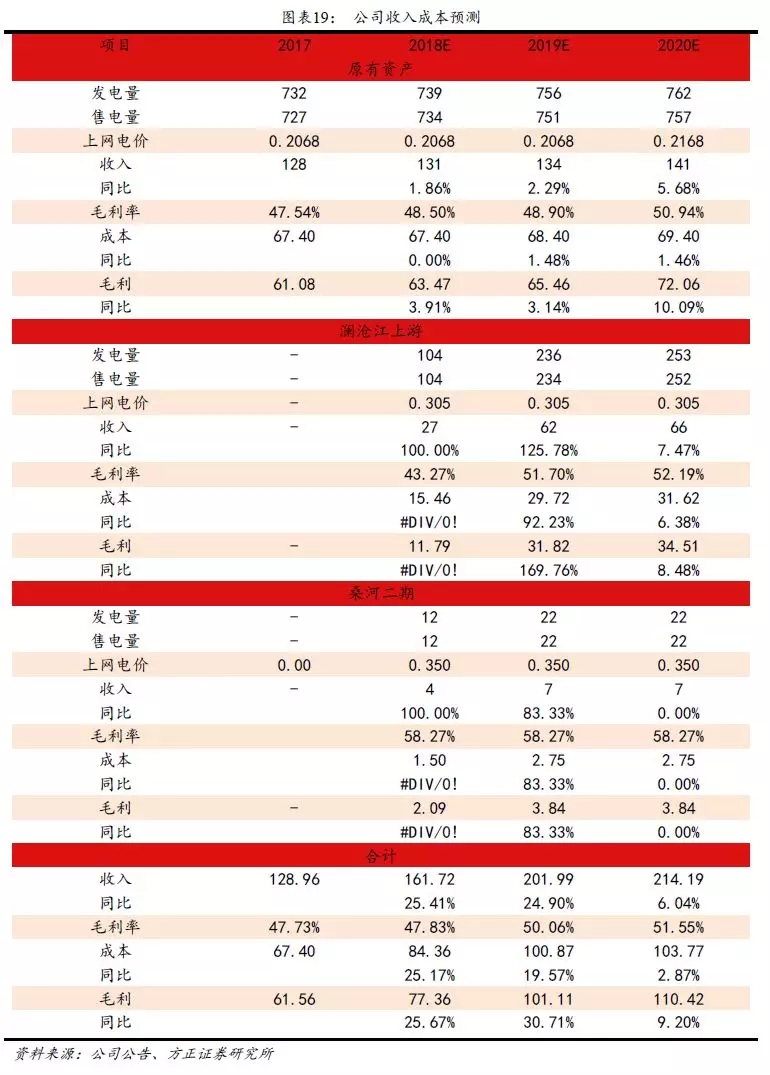

澜沧江上游段有望提供17.69亿业绩增量。在发电量为多年平均水平时,假设上网电价为0.305元/度,可新增收入66.25亿元;五座电站合计造价697.18亿,假设按照公司3.4%的综合折旧率计提折旧,测算出折旧额23.7亿;五座电站建设期间年度资本化利息为14.29亿,以此作为财务费用。

水费、其他成本、税金和其他费用预计分别为3.81亿、4.11亿、2.65亿和,总成本为48.56亿元。新投产机组均享受所得税“三免三减半”政策,因此澜沧江上游云南段可新增归母净利润17.69亿元。

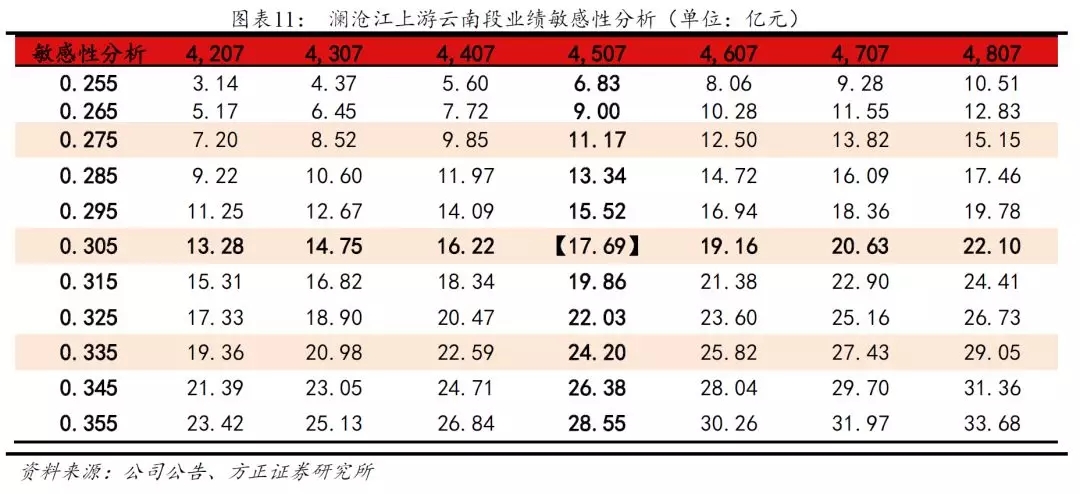

根据敏感性测算,假设利用小时数为多年平均水平(4507),在不同的电价情况下,澜沧江上游云南段业绩为6.83-28.55亿元。在来水较好的情况下,假如电价高于0.305元/度,澜沧江上游云南段业绩甚至可能突破20亿元。

桑河二级项目归母净利润1.2-3亿元。桑河二级项目位于柬埔寨北部,电站规划采用8台贯流式机组,装机容量400MW(8×50MW),设计多年平均发电量19.70亿千瓦时。桑河二级水电站已列入柬埔寨国家电力发展规划。电站采用BOT(建设-运营-移交)模式进行开发,特许期45年(含施工期5年)。

桑河二级项目电能消纳有保障,且电价稳定不变,根据公司开发的瑞丽江一级项目可以看到海外项目的盈利能力相对较好。瑞丽江一级水电有限公司2014年、2015年、2016年及2017年净利润分别为2.77亿元和2.96亿元、3.49亿元以及3.56亿元。

以瑞丽江一级项目为参考,如果从装机规模大小去考虑,桑河二级装机量是瑞丽江一级的三分之二,假设盈利能力一致,推算桑河二级净利润约为2.37亿,归母净利润1.21亿;如果从资产收益率的角度去推算,瑞丽江一级总投资32亿元,桑河二级总投资约65亿,运营期均为40年,假设两个项目要求的收益率一致,那么桑河二级项目利润有望达到5-6亿元,归母净利润2.5-3亿元。

3 供需改善有望带动弃水减少和电价回升,提升存量资产盈利能力

3.1 本地消纳和外送能力提升,云南弃水将减少

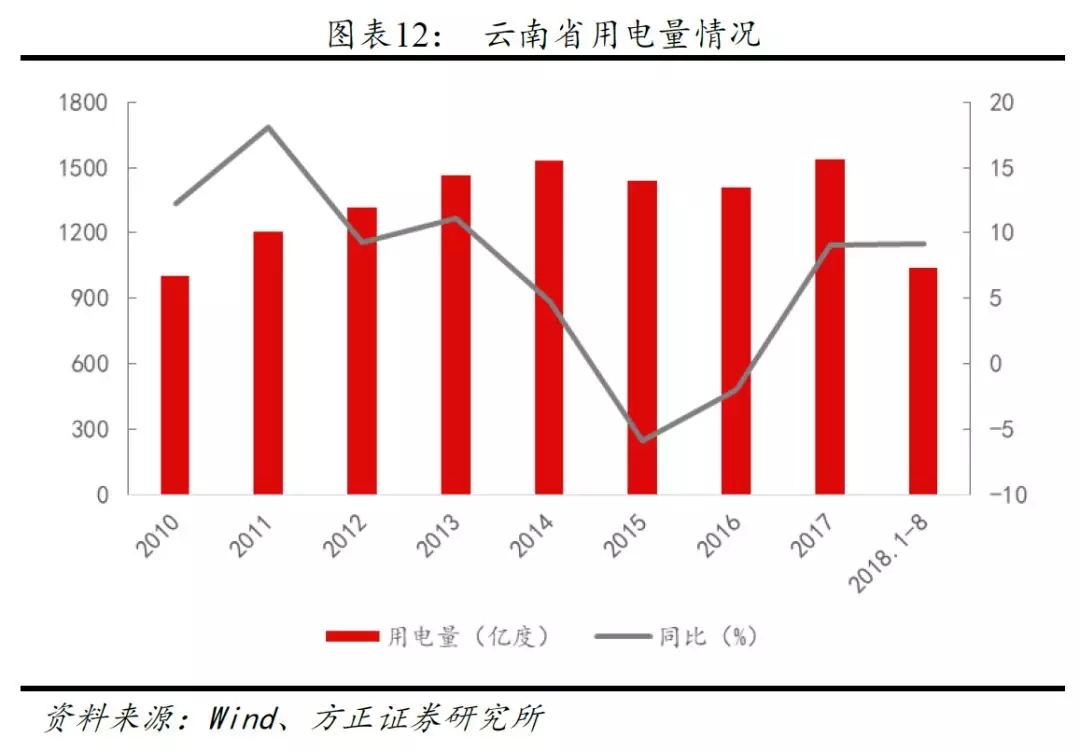

云南省用电量恢复增长。云南省用电量在经历过2010-2013年的高速增长后,2015和2016年均出现负增长情况,2017年云南省用电量恢复增长势头,增速达到9%,2018年上半年用电量增速更是达到15%左右。

推进高耗能产业发展,提高云南本地消纳能力。2017年12月,云南省政府发布了《云南省人民政府关于推动水电硅材加工一体化产业发展的实施意见》,文件中指出到2020年,工业硅总产能控制在130万吨以内,前5户企业产能产量提高到50%以上,力争建成7万吨多晶硅、8.8万吨单晶硅及“切片加工—15GW电池组装—太阳能发电”硅光伏产业链,初步形成“晶圆片—集成电路元件”等硅半导体材料及硅电子元器件的硅电子产业链,硅化工及碳化硅产业链发展取得初步成效。全产业力争消纳水电300亿千瓦时。

2018年省政府工作报告提出了一个全新的培育新动能举措,即“全力打造世界一流的‘绿色能源’‘绿色食品’‘健康生活目的地’这三张牌”,其中绿色能源是指围绕水电铝材、水电硅材、新能源汽车、水电氢、材料基因工程等“绿色能源”重点领域,大力发展高端铝产品,构建硅光伏、硅电子、硅化工和碳化硅产业链,打造动力电池产业集群。

滇西北直流投产提升云南地区外送能力。云南地区的弃水问题已经引起国家的高度重视,国家发展改革委、国家能源局相继出台《关于促进西南地区水电消纳的通知》、《解决弃水弃风弃光问题实施方案》,对促进西南水电科学发展做出了一系列部署。

云南滇西北至广东±800千伏特高压直流输电工程已于2018年年中全部建成投产,可增加云电外送能力500万千瓦。到2020年底,南方电网将建成“八交十直”西电东送大通道,实现最大送电能力超过5000万千瓦,将进一步缓解西南地区的弃水问题。

今年公司弃水预计减少40亿度,可增加净利6.5亿。云南电力供需的改善缓解了弃水情况,2017年云南弃水电量较年初预计的550亿千瓦时大幅减少到287亿千瓦时,2018年云南弃水电量有望控制在200亿千瓦时以内。公司2017年弃水约70亿度,其中澜沧江电站弃水约20亿度,龙开口电站弃水约50亿度,2018年预计公司电站合计弃水约30亿度,较去年可减少约40亿度电,公司上半年综合电价为0.189元/度,弃水减少可增加净利约6.5亿元。

3.2 供需改善有望提升省内电价水平

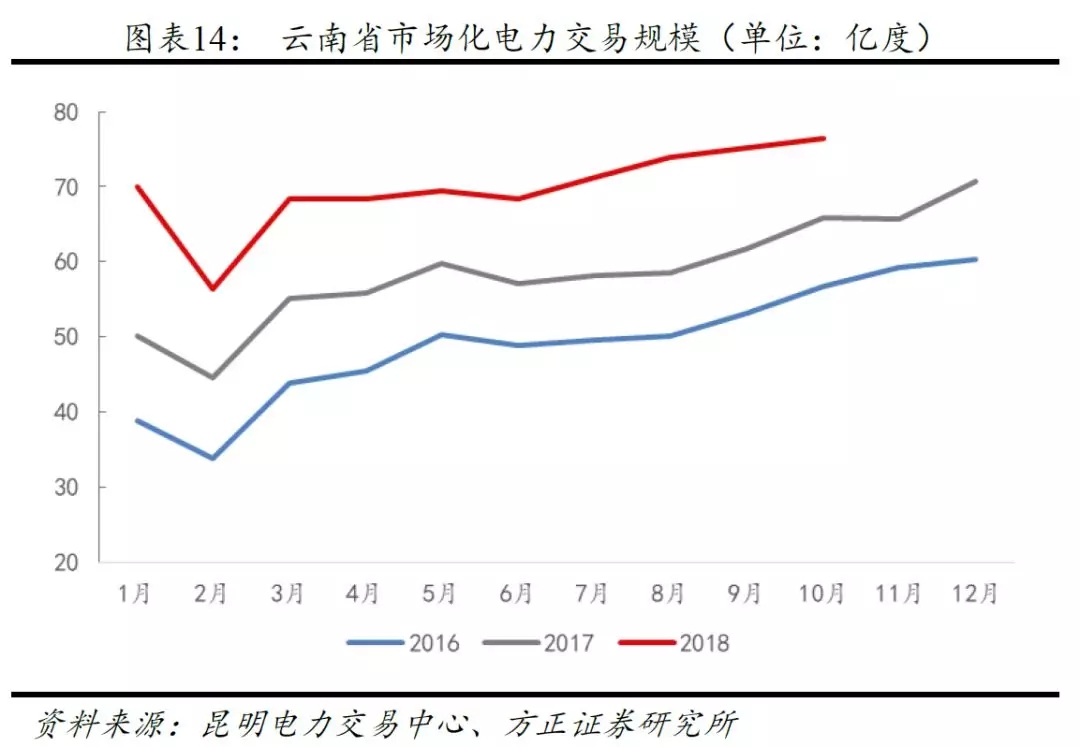

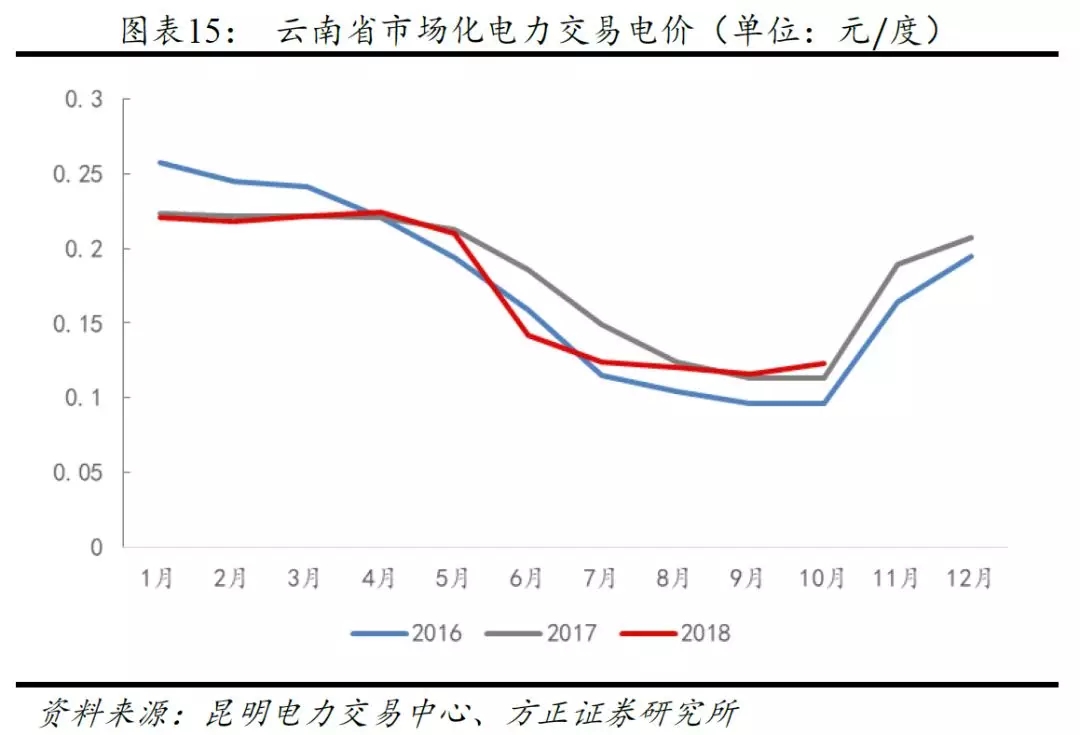

2017年云南省市场化交易规模达58%。云南省电力改革起步较早,电力市场化交易规模较其他省份较大,2017年全年市场化交易电量成交达703.1亿度,同比增长19.2%,占全省大工业用电的92%,占全部用电量的58%。2018年市场化交易电量规模继续提升,1-10月市场化电量交易规模达到697.9亿度,同比增长23%。

供大于求至电价水平大幅下滑。由于云南地区电力供大于求,市场化竞争直接导致电价水平下降较快,2016年云南省水电平均上网电价仅为0.193元/度,较2013年的0.265元/度减少了0.73元/度。

2017年云南省弃水量较年初预计的550亿千瓦时大幅减少到287亿千瓦时,全年市场化电交易均价达0.207元,较2016年的0195元/度有一定回升。2018年1-10月市场化电价均价为0.1696元/度,较2017年1-10月均价略有下滑,但18年9月和10月的市场交易均价已有明显回升。

市场化规模提升和供需改善有望提升电价水平。公司2017年发电量732.12亿度电,其中外送广东和广西446亿度,省内参与市场化交易电量151亿度,省内优先电量135亿度。优先电量的电价水平较低,如漫湾电站作为优先电站,16年平均上网电价仅为0.166元/度。随着市场化交易规模占比的提升,省内优先电量的份额将逐步减少,有利于公司综合电价的提升。

今年预计云南省仍需弃水200亿度,随着电力供需的继续改善,省内的市场化交易电价有望得到提升,假设公司除外送电全部参与市场化交易,电价每提升1分钱,公司净利润有望提升约2.4亿元。

4 三季度将成业绩向上拐点,低估值高股息率凸显投资价值

4.1 来水回升+新增机组投产,三季度将成业绩向上拐点

汛期来水回升,发电量降幅缩窄。上半年来水较差致公司上半年发电量减少9%,主要电厂发电量下滑20%左右,但三季度来水有明显回升,8月来水较多年平均偏丰1成,公司发电量也明显回升,糯扎渡、小湾、功果桥等电站发电量同比降幅有明显缩窄。

受益于新增机组的投产,前三季度黄登、大华桥和苗尾水电站发电量达84.55亿度,公司前三季度完成发电量604.2亿千瓦时,同比增长12%。来水回升叠加新增机组的陆续投产,预计三季度业绩将有明显增长,有望成为公司业绩向上的拐点。

4.2 低估值提供安全边际,高股息率凸显投资价值

华能水电单位装机市值最低。主要的水电公司中,长江电力的单位装机市值最高,达到7654元/千瓦,国投电力的权益装机中约一半为火电机组,单位装机市值为2597元/千瓦。华能水电单位装机市值仅为1988元/千瓦,是同行业中最低值。

BP远低于行业水平,安全边际高。华能水电目前市值421亿,对应PE 27.39倍,高于同行业上市公司,主要原因是来水下滑和电价较低导致的公司盈利能力较差。但目前公司市净率仅为1.07,远低于同行业水平,盈利能力未来将随着新机组投产、来水和电价回升而逐步修复,公司目前估值具有较高的安全边际。

2019年股息率有望达到4.27%,投资价值凸显。我们预测公司2018年-2020年能够实现归母净利润22.84亿、32.66亿和42.96亿元,实现EPS为0.13元、0.18元和0.24元。

公司将于2016年-2019年向上述4县提供捐赠资金共20亿元,按年度每年捐赠资金5亿元拨付到云南省扶贫募捐资金账户。捐赠支出虽然对公司归母净利润有影响,但不影响分红,公司大股东承诺,因华能水电实施2018年、2019年的精准扶贫捐赠所造成的当年度利润分配减少的部分,大股东予以补足,因此可供分配的每股收益为0.15、0.20和0.26元,对应股息率为3.21%、4.27%和5.13%

澜沧江上游云南段各电站投产后,公司后续将暂无重大的开发计划,资本开支需求大幅减少,未来有可能提升公司分红比例。如果公司将分红比率提升至70%,那么2018年-2020年对应的股息率4.49%、5.98%和7.18%。

5 盈利预测及估值

5.1 盈利预测

2017年公司完成发电量732亿度,2018年前三季度公司完成发电量604.2亿千瓦时,同比增长12%,预计公司全年完成发电量856亿千瓦时,同比增长17%。

澜沧江中上游云南段机组将在2019年全部投产,预计电价为0.305元/度,省内电价目前仍然较低,随着省内电力供需的改善,预计未来云南省内市场化交易电价有小幅提升。

我们预计公司2018-2020年能够实现收入161.72亿、201.99亿和214.19亿,实现毛利77.36亿、101.11亿和110.42亿。

2017年底是增值税退税政策的截止日期,目前尚未出台相关延期的文件,我们假设优惠政策不执行延期,公司政府补助的收入减少会影响公司净利润。且公司将于2016年-2019年向上述4县提供捐赠资金共20亿元,按年度每年捐赠资金5亿元拨付到云南省扶贫募捐资金账户。

我们预测公司2018年-2020年能够实现归母净利润22.84亿、32.66亿和42.96亿元,实现EPS为0.13元、0.18元和0.24元,对应PE为18.44、12.9和9.8倍。

捐赠支出虽然对公司归母净利润有影响,但不影响分红,公司大股东承诺,因华能水电实施2018年、2019年的精准扶贫捐赠所造成的当年度利润分配减少的部分,大股东予以补足,因此可供分配的每股收益为0.15、0.20和0.26元,对应股息率为3.21%、4.27%和5.13%。

5.2 绝对估值法

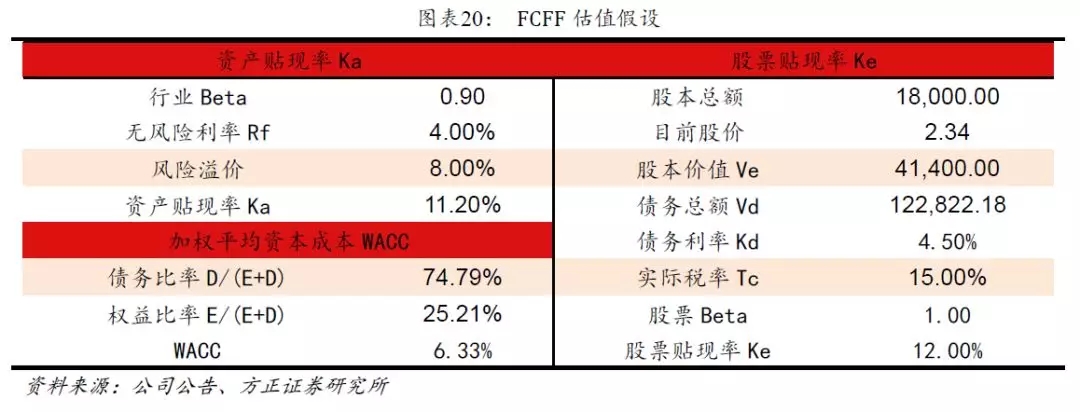

我们假定公司的有效税率为15%,无风险利率为4%,风险溢价为8.0%,贝塔系数为1,债务资本成本为5.2%,计算得出WACC为6.33%。

我们假定公司的永续期增长率为0%,再考虑公司净负债和投资的股权价值后,通过采用FCFF估值法得到公司的股票价值为993.33亿元,对应公司的股价为5.52元。

6 风险提示

宏观经济下滑风险:若宏观经济出现明显下滑,全社会用电量增速恐会放缓,公司的主要消纳地区在云南和广东,若用电需求下滑,则有可能造成弃水;。

来水低于预期的风险:若来水低于预期,则会导致发电量出现同比下滑;

新机组电价不及预期的风险:澜沧江上游云南段机组电量全部外送深圳,目前发电机组的电价仍未核定,若输配电价核电结果较高,则有可能导致发电机组上网电价低于预期;

外送电市场化程度较高的风险:若澜沧江上游云南段机组外送电量中框架协议的电量较低,剩余电量则需通过广东省电力交易中心进行市场化竞价,有可能导致外送机组综合电价被拉低。

相关阅读

相关阅读- 华能澜沧江公司水电装机突破2000万千瓦2018 / 07 / 16

- 澜沧江水电IPO进入最后冲刺阶段2016 / 08 / 02

- 政企联手推进云南省迪庆澜沧江流域水电开发2016 / 05 / 11

- 水电开发应遵循“五大发展理念”2016 / 04 / 05

- 华能澜沧江公司救援队奔赴鲁甸 参与捞漂抢险2014 / 08 / 11

- 阳光电源日本展会签单100MW

- 国家电投年度“成绩单”亮眼

- 红沿河核电基地上网电量再创新高

- 2020清洁取暖县长论坛媒体吹...

- 国家电投首期战略论坛成功举办

- “零碳中国”倡议在京发布

- 天鼎联创携手宏华国际 共创海...

- 生态文明社会化实验室“企业...

- 中国能建参与完成的“长江三...

- 阿特斯集团2020年新春联欢会...

- 阿特斯2020全球销售大会拉开序幕

- 中国智慧能源产业联盟学术委...

- 国际新能源年会共商“转型和...

- 2020年中国水电发展论坛暨水...

- 2020年山西省能源工作会议召开

- 鉴衡成立风能专家委员会

- 2020硅藻新材料科研成果新闻...

- 能源数据与网络安全展将于3月...

- 电力网络安全形势严峻 电力关...

- 2019超临界二氧化碳循环发电...

京公网安备 11010502033025号 | 中国能源报社版权所有2009

京公网安备 11010502033025号 | 中国能源报社版权所有2009